Złote Imperium część VI: Znaczenie złota po drugiej wojnie światowej

Jeżeli interesujecie się historią złota po pierwszej wojnie światowej, to zachęcamy do zapoznania się z naszym poprzednim wpisem. Tymczasem zapraszamy do naszego kolejnego artykułu, opisującego sytuację na rynku złota po drugiej wojnie światowej.

Druga kumulacja złota

Druga kumulacja złota zaczęła się w latach 50, kilka lat po zakończeniu drugiej wojny światowej. Bastionem złota w tamtych czasach był dolar amerykański.

Zgromadzone zasoby cennego kruszcu i pozycja na międzynarodowej arenie, dały Stanom Zjednoczonym możliwość wprowadzenia dolara, jako waluty rezerwowej dla rynku światowego. Amerykanie niestety nie obronili się przed podażą rodzimej waluty. Dolar zaczął zalewać zachodnie gospodarki. Wyrażał on ceny ropy naftowej, broni, surowców naturalnych, a także kredytów udzielanych krajom europejskim, zmagającym się z powojenną odbudową. Coraz więcej amerykańskiej waluty pojawiało się na świecie.

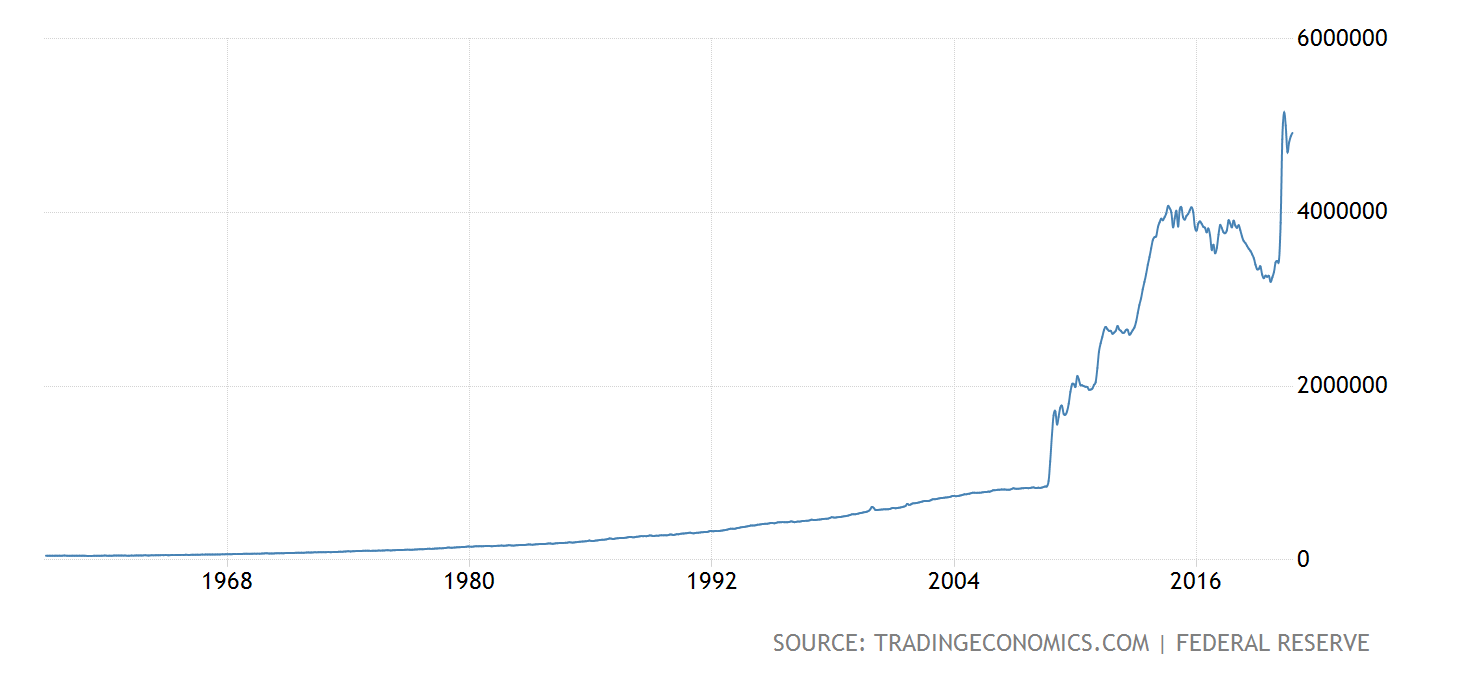

Trend ten możemy zaobserwować na poniższym wykresie, obrazującym podaż dolara. Jak widać, podaż amerykańskiej waluty do dnia dzisiejszego wzrasta, momentami nawet skokowo.

Działania wojenne w Wietnamie i liczne programy socjalne doprowadziły do zwiększonej emisji dolara. Jednocześnie do amerykańskiego skarbca trafiała duża ilość żądań o wymianę dolara na złoto. Złoto to było sprzedawane na rynkach europejskich z zyskiem, dlatego chętnych nie brakowało.

The London Gold Pool

Aby uniknąć gorączki złota, na międzynarodowej arenie zawiązało się porozumienie kilku banków centralnych z Europy i Stanów Zjednoczonych. Organizacja ta została nazwana The London Gold Pool i miała za zadanie utrzymanie ceny złota na stałym poziomie 35 USD.

Banki te, a w zasadzie założony przez nie fundusz, reagowały na zachowania wolnego rynku. Ilekroć cena złota chciała poszybować, fundusz wypuszczał na rynek złoto, obniżając jego wolnorynkową cenę. Jednak na dłuższą metę nie dało się oddziaływać tą metodą w nieskończoność, ponieważ zasoby złota zaczęły się kurczyć. Założenie to świetnie funkcjonowało przez sześć kolejnych lat. Aż do 1967 roku, kiedy porozumienie banków zaczęło się rozpadać za sprawą protestu Francji.

Francuzi postanowili, że nie będą dłużej ratować amerykańskiej gospodarki kosztem własnych rezerw złota i co więcej, będąc w posiadaniu znacznej ilości dolarów, zaczęli wymieniać je na złoto. W ślad za Francją podążyły inne kraje. Złote porozumienie bankowe przeszło do historii, a wolnorynkowa cena kruszcu podskoczyła do 42 USD. Spowodowało to lawinowy wpływ roszczeń do amerykańskiego banku o wymianę dolarów na złoto po oficjalnej cenie, która była bardzo korzystna. System przestał być wypłacalny i 15 sierpnia 1971 roku zmusił prezydenta Stanów Zjednoczonych do wstrzymania wymiany dolara na złoto.

Kumulacja złota w europejskich bankach

Zasoby amerykańskiego złota znacznie się skurczyły, a banki centralne krajów europejskich znacznie powiększyły swoje rezerwy złota nawet 10-krotnie.

Można rzec, że napływ papierowego pieniądza, prędzej czy później spowoduje wzrost ceny kruszców. Kiedy rynek wchłonie pieniądze, siłą rzeczy zwiększy się popyt na złoto. Taka sytuacja miała miejsce chociażby w 1980 roku, kiedy cena złota osiągnęła historyczny rekord wynoszący 850 USD za uncję. Sytuacja na rynku złota lubi się powtarzać i w chwili obecnej również możemy obserwować rekordowe wzrosty ceny złota. Jedną z pozytywnych zmian jest to, że obecnie każdy z nas może nabyć z łatwością złoto inwestycyjne.

CDN...

Od Redakcji

Oświadczamy, że powyższych informacji dotyczących historycznych danych inwestycyjnych nie należy traktować jako prognozy wyników danej inwestycji w przyszłości, a zawarte w serwisie treści nie spełniają wymogów stawianych rekomendacjom w rozumieniu ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi m.in. nie określają ryzyka inwestycyjnego, nie zawierają konkretnej wyceny żadnego instrumentu finansowego, a także nie opierają się na żadnej metodzie wyceny. Niniejszy artykuł ani w całości ani w części nie stanowi „rekomendacji” w rozumieniu przepisów ustawy w/w czy Rozporządzenia Parlamentu Europejskiego i Rady (Ue) z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE oraz Rozporządzenia Delegowane Komisji (Ue) z dnia 25 kwietnia 2016 r. uzupełniające dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.